Báo cáo Triển vọng kinh tế thế giới 2017 của IMF (WEO, tháng 10 2017) đề cập đến tác động lan tỏa của chính sách tài khóa (Fiscal spillovers). Kể từ cuộc khủng hoảng kinh tế 2007 và khi lãi suất tiếp cận giới hạn 0 (zero-lower-bound), chính sách tài khóa trở nên càng quan trọng hơn trong việc ổn định hóa vĩ mô. Bài viết này giới thiệu cơ bản về hợp tác chính sách giữa các quốc gia từ góc nhìn lý thuyết.

Để dễ hiểu trong việc trình bày, vì tôi không biết nên dịch một vài thuật ngữ ra tiếng Việt như thế nào, tôi xem xét hai quốc gia có thương mại với nhau: A và B, trong đó A là nước nhà và B là nước đối tác. Trước hết, chúng ta sẽ xem xét sự khác nhau giữa tác động của chính sách tài khóa nước A và chính sách tài khóa nước B vào sản lượng và cán cân thương mại của nước A.

- Chính sách tài khóa (nước nhà A) mở rộng thúc đẩy tổng cầu của nước A (có thể qua kênh tăng chi tiêu chính phủ hoặc giảm thuế khiến tiêu dùng tăng). Trong khi sự gia tăng tổng cầu góp phần tăng sản lượng trong nước, nó cũng dẫn đến cầu đối với hàng hóa nước ngoài tăng, dẫn đến nhập khẩu của nước A tăng, do vậy khiến cán cân thương mại nước A trở nên xấu đi.

- Khi nước B thực thi chính sách tài khóa mở rộng, sản lượng nước B tăng, khiến cầu đối với hàng hóa nước A tăng, góp phần tăng sản lượng nước A và cải thiện cán cân thương mại nước A (nhập khẩu của B tăng và xuất khẩu của A tăng).

Nghĩa là, chính sách tài khóa (nước nhà) mở rộng sẽ tăng sản lượng, nhưng làm xấu đi cán cân thương mại. Nhưng nếu nước đối tác thực thi chính sách tài khóa mở rộng, sẽ góp phần tăng sản lượng và cải thiện cán cân thương mại của nước nhà. Hàm ý của điều này là những thay đổi tài khóa của một quốc gia có tác động lan tỏa tới quốc gia khác, phụ thuộc vào mức độ kết nối thương mại, và cả kết nối tài chính giữa các quốc gia. Khi kết nối càng lớn thì khả năng tác động lan tỏa của chính sách càng lớn.

Các chính phủ không thích thâm hụt thương mại, vì thâm hụt thương mại dai dẳng dẫn đến nợ nước ngoài gia tăng (Hiểu đơn giản là dùng nhiều hơn cái mình có (cái mình sản xuất) thì phải đi vay- Đây là lý do Trung Quốc là chủ nợ lớn nhất của Mỹ vì nhập siêu của Mỹ từ Trung quốc rất cao). Do đó, các quốc gia thích cầu nước ngoài gia tăng (do đó tăng xuất khẩu của nước nhà, cải thiện cán cân thương mại) hơn là tăng cầu nước nhà (dẫn đến nhập khẩu gia tăng, suy yếu cán cân thương mại). Đây cũng là nguồn cơn cho một số điều tồi tệ. Chuyện gì xảy ra nếu tất cả các nước cùng rơi vào khủng hoảng. Có thể mỗi quốc gia sẽ do dự để kích thích cầu trong nước vì lo sợ cán cân thương mại sẽ xấu hơn. Thay vào đó, họ chỉ cần chờ quốc gia khác kích thích cầu của họ, và sẽ có tác động lan tỏa đến nước mình, đạt được cả 2 mục đích: tăng sản lượng qua xuất khẩu và cải thiện cán cân thương mại. Nhưng nếu tất cả các quốc gia cùng chờ, không điều gì sẽ xảy ra và khủng hoảng sẽ kéo dài hơn.

Một giải pháp cho vấn đề này chính là: Hợp tác chính sách. Nếu tất cả các quốc gia đồng thời thực hiện chính sách vĩ mô để kích thích cầu, do đó mỗi quốc gia có thể tăng sản lượng của mình trong khi không làm suy yếu cán cân thương mại. Kích cầu vẫn sẽ dẫn đến tăng nhập khẩu, nhưng sự tăng lên trong nhập khẩu sẽ bị bù trừ bởi sự tăng lên trong xuất khẩu do tác động lan tỏa của kích cầu của nước đối tác. Đây cũng chính là nguyên nhân của cuộc họp khẩn cấp tháng 11 năm 2008 của các lãnh đạo của nhóm G20 ở thủ đô Washington DC (https://en.wikipedia.org/wiki/2008_G20_Washington_summit). Tổng giám đốc điều hành của IMF khi đấy Dominique Strauss-Kahn nhấn mạnh rằng: “Kích thích tài khóa là hết sức cấp thiết để tái tạo tăng trưởng toàn cầu. Kích thích tài khóa của mỗi quốc gia có thể có hiệu quả gấp đôi nếu đối tác thương mại chính cũng thực hiện gói kích cầu”.

Tuy nhiên, trên thực tế việc hợp tác chính sách không dễ dàng để đạt được vì nhiều lý do. Ví dụ như nếu chỉ có một vài quốc gia rơi vào khủng hoảng, các quốc gia không rơi vào khủng hoảng sẽ không sẵn sàng thực hiện tài khóa mở rộng để kích cầu. Hay là một vài quốc gia đang có thâm hụt thương mại lớn, sẽ do dự trong việc cắt giảm thuế hay gia tăng chi tiêu chính phủ, và yêu cầu các quốc gia khác đảm nhận trách nhiệm lớn hơn trong việc điều chỉnh, điều mà các quốc gia khác có thể do dự khi thực hiện.

Một nguyên nhân khác của thất bại trong việc hợp tác có thể liên hệ đến thế tiến thoái lưỡng nan của người tù (một game kinh điển trong lý thuyết trò chơi). Mặc dù các quốc gia cam kết để hợp tác, nhưng khi tất cả các quốc gia đồng ý, mỗi quốc gia có động cơ để không giữ lời hứa, và hưởng lợi từ sự kích cầu của các quốc gia khác. Nếu điều này xảy ra, có thể sẽ không có bất kỳ hợp tác nào xảy ra, hoặc sự kích cầu tương đối yếu để đưa các quốc gia vượt qua khủng hoảng.

Tham khảo: WEO (10,2017) và Kinh tế vĩ mô (Blanchard and Johnson)

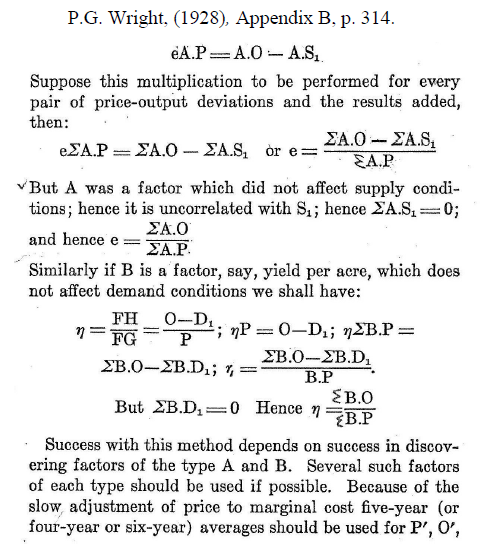

sẽ bị thiên lệch (biased) khi sử dụng OLS. Nếu tương quan giữa X và e là dương:

sẽ bị thiên lệch (biased) khi sử dụng OLS. Nếu tương quan giữa X và e là dương:  , khi X tăng e sẽ tăng nên Y sẽ tăng nhiều hơn, do vậy khi ước lượng, kết quả thu được là

, khi X tăng e sẽ tăng nên Y sẽ tăng nhiều hơn, do vậy khi ước lượng, kết quả thu được là

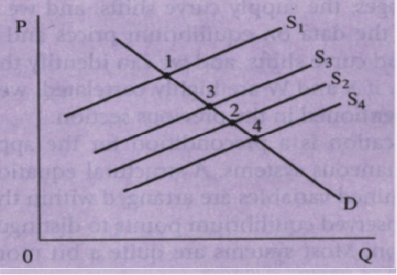

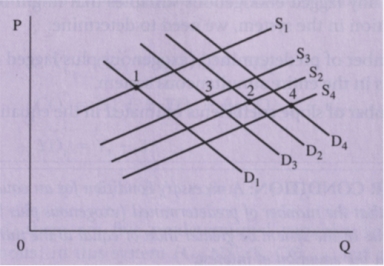

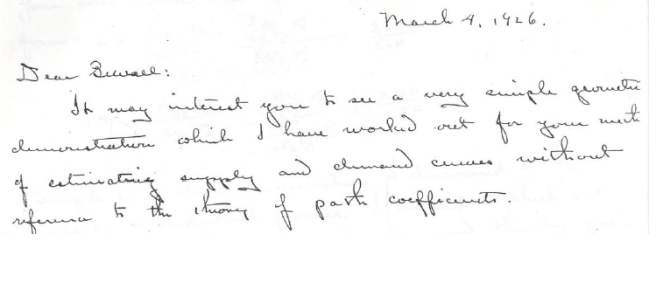

: cung,

: cung,  : cầu,

: cầu,  : giá. Với số liệu về sản lương Q và P, làm thế nào để ước lượng đường cung và đường cầu.

: giá. Với số liệu về sản lương Q và P, làm thế nào để ước lượng đường cung và đường cầu.

có dạng như sau:

có dạng như sau: