Xem hướng dẫn mới tại:

https://kinhteking.wordpress.com/2015/02/26/du-lieu-imf/

THÔNG BÁO : 29/12/2014

Hiện trang data của IMF đang có vấn đề nên không thể tiếp tục từ bước 3. Mình đã contact IMF và hy vọng sẽ nhận được phản hồi sớm!

THÔNG BÁO 12/07/2014:

NHƯ ĐÃ ĐỀ CẬP LẦN TRƯỚC: IMF THAY ĐỔI GIAO DIỆN NÊN HƯỚNG DẪN CŨ KHÔNG DOWNLOAD ĐƯỢC DATA. MÌNH ĐÃ CẬP NHẬT CÁC BƯỚC ĐỂ HƯỚNG DẪN TÌM DATA TỪ IMF. CHÚC CÁC BẠN THÀNH CÔNG

THÔNG BÁO 22/03/2014:

HIỆN CHƯƠNG TRÌNH FREE TRIAL CỦA IMF ĐANG KHÔNG VÀO ĐƯỢC VÌ IMF MỚI NÂNG CẤP HỆ THỐNG DỮ LIỆU. MÌNH ĐÃ LIÊN LẠC ĐỂ XEM VẤN ĐỀ THẾ NÀO. SẼ THÔNG BÁO LẠI CÁC BẠN KHI CÓ THÔNG TIN MỚI NHẤT

Nhiều dữ liệu vĩ mô về nền kinh tế sẵn có ở (Quỹ tiền tệ quốc tệ IMF), tuy nhiên để có những dữ liệu này đòi hỏi các bạn phải mua tài khoản, rất tốn kém (Ở các nước phát triển, các trường đại học sẽ mua các dữ liệu này, nên sinh viên có thể đăng nhập tự do). Tuy nhiên nếu trong trường hợp trường không có nguồn dữ liệu này, các bạn có thể áp dụng một số cách để có được dữ liệu mình muốn, phổ biến là bằng cách dùng bản Trial của IMF. Sau đây là một số bước thực hiện: (Lưu ý, sau một thời hạn nhất định khoảng 5 ngày tài khoản đăng nhập của bạn bị đóng, lúc đấy bạn cần có 1 email mới để đăng ký lại quy trình)

Chú ý: Nếu các bạn không hiểu những khái niệm trong dữ liệu. Bạn có thể tham khảo hai tài liệu sau:

Huong dan doc IFS

IFSNotes

Trong hướng dẫn này tôi sẽ minh họa bằng cách tìm số liệu lãi suất của Việt Nam

B1: http://www.imfbookstore.org

B2: Chọn Statistical data

B3: Chon nhóm số liệu bạn cần. Có 4 nhóm là: IFS, BOP, DOT, GFS (Mỗi nhóm đều có hướng dẫn cụ thể về số liệu nó có)

Dữ liệu thống kê tài chính quốc tế: IFS (Thông thường có cả dữ liệu theo tháng, quý và năm)

+ Cán thân thanh toán

+ Tiền tệ và ngân hàng

+ Tỷ giá hối đoái

+ Lãi suất

+ Giá cả

+ Thanh khoản quốc tế

+ Tài khoản chính phủ

+ Tài khoản quốc gia

+ Giao dịch quốc tế

+ Dân số

Dữ liệu chi tiết về cán cân thanh toán: BOP (Dữ liệu theo Quý và năm)

Dữ liệu về dòng thương mại (DOT): Giá trị xuất khẩu và nhập khẩu của quốc gia với các đối tác

Dữ liệu về tài chính chính phủ (GFS): Số liệu chi tiết về ngân sách chính phủ

Trong hướng dẫn này tôi sẽ minh họa bằng cách chọn dữ liệu IFS vì IFS có số liệu lãi suất. Chọn “Order subscription to IFS Online Edition”

B4: Click vào 5-day free trial

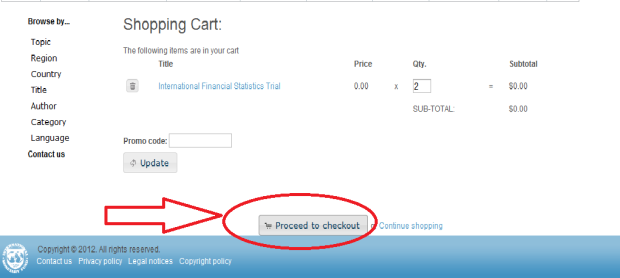

B5: Sau đó, click vào “Procedd to check out”

B 6: Chọn: “Register here”

Nếu bạn đã có account, bạn điền email và password vào để đăng nhập (Chú ý rằng, vì chỉ được 5 ngày nên sau 5 ngày nếu bạn muốn dùng miễn phí, bạn cần tạo tài khoản mới với một email mới)

Sau đó bạn sẽ nhận được email xác nhận:

B7: Sau khi click vào link trong email của bạn. Bạn điền các thông tin như sau:

Chỉ cần điền vào những chổ in đậm

Chú ý, Zip/postal code của Viet Nam la: 10000

Sau đó bạn click vào “Submit Order”

B8: Bạn check email và làm theo hướng dẫn sau :

Chú ý: Bạn viết lại Email đã đăng ký của bạn nhưng bạn phải tạo password mới.

Sau đó bạn check email của bạn:

B9: Trong lần đăng ký đầu tiên, sau khi hoàn thành bước 8, bạn đến thẳng bước 10 phía dưới vì bạn đã được đang nhập. Trong các lần sau, bạn vào link http://elibrary-data.imf.org

Sử dụng email và password được tạo ra ở bước 8 để đăng nhập:

B10: Vì bạn đã chọn dữ liệu IFS ở bước 3, nên IFS sẽ xuất hiện bên cột trái của website

Hướng dẫn tìm số liệu lãi suất cho vay, huy động, chiết khấu của Việt Nam từ Quý 1 2000 đến quý 4 năm 2012

I. Bạn đánh vào ô Quick filter “Vietnam”- thì Vietnam sẽ xuất hiện và bạn tích vào ô vuông

II. Chọn concept bên tay trái: 3 loại lãi suất

Cách 1: Click vào “expand all” và tìm đến 3 ô lãi suất và tick vào (nếu bạn muốn download toàn bộ data để lưu lại trong máy tránh tình trạng bạn hết hạn đăng nhập. Bạn có thể chọn “select all” bên cạnh “Expand all”

Cách 2: Bạn đánh “Interest rate” vào Quick Filter và tick vào 3 ô lãi suất

III. Bạn chọn ô đơn vị (Trong ví dụ này, lại suất chỉ có đơn vị là phần trăm hàng năm- bạn tích vào ô này. Đối với các số liệu khác, có thể có một vài đơn vị, bạn chọn đơn vị bạn muốn)

IV. Bạn chọn khoảng thời gian của data bạn cần . Ví dụ này, tôi chọn số liệu theo quý từ 2000 đến 2012. Sau đó bạn chọn “View Data”

V. Data xuất hiện như sau (Nếu data không xuất hiện- bạn xem lại cách bạn chọn I, II, III, IV, hoặc có thể do IMF không thống kê số liệu đó. Lúc này bạn nên tìm ở những nguồn khác). nếu bạn muốn download filve excel data về thì bạn có thể click vào biểu tượng Excel ở góc trái

Trên đây là tất cả các bước được minh họa chi tiết. Chúc các bạn thành công.